Il decreto fiscale 2026 diventa il primo grande intervento correttivo sulla Manovra. Non una semplice manutenzione tecnica, quindi, ma un pacchetto che rimette mano a IVA sulle permute, participation exemption, pagamenti della Pubblica Amministrazione ai professionisti, concordato preventivo biennale, rottamazione quinquies e ritenute per le agenzie di viaggio.

Decreto fiscale 2026: perché pesa sulla manovra

Il decreto nasce come provvedimento urgente in materia fiscale ed economica. Durante l’iter parlamentare, però, il suo perimetro si è allargato. Non si limita più a qualche rinvio o a piccole correzioni di coordinamento. Interviene su regole sostanziali già fissate dalla legge 30 dicembre 2025, n. 199, cioè la legge di Bilancio 2026.

La Camera ha approvato il testo in via definitiva il 20 maggio 2026. Per l’applicazione pratica occorrerà, come sempre, leggere il testo coordinato e la legge di conversione pubblicata in Gazzetta Ufficiale. Il punto, però, è già chiaro: molte disposizioni sono pensate per neutralizzare rigidità operative emerse subito dopo la Manovra.

Si pensi ai pagamenti della PA verso i professionisti. La formulazione originaria avrebbe creato blocchi anche in presenza di debiti iscritti a ruolo di importo minimo. Oppure alla Pex, dove il requisito dimensionale introdotto dalla Manovra rischiava di modificare in modo sensibile la fiscalità delle partecipazioni, anche per operazioni già impostate. Il decreto fa marcia indietro.

IVA sulle permute e valore minimo di riferimento

Uno degli interventi più tecnici riguarda l’IVA nelle operazioni permutative e nelle dazioni in pagamento. Per queste operazioni la base imponibile è data dall’ammontare complessivo dei corrispettivi, costituiti dal valore monetario dei beni e dei servizi scambiati, come indicato nel contratto.

Il valore contrattuale, però, non può essere liberamente abbassato. La norma introduce un limite: non deve essere inferiore all’ammontare complessivo dei costi riferibili alle cessioni effettuate e alle prestazioni rese da ciascuna parte, determinato al momento di effettuazione dell’operazione.

Il passaggio non è solo formale. Nelle permute, specie tra imprese collegate o in operazioni complesse, il rischio è che il valore attribuito allo scambio non rifletta il reale contenuto economico. Da qui la scelta di agganciare la base imponibile a un parametro minimo di costo.

Esempio pratico. Una società fornisce servizi informatici a un’altra impresa e riceve in cambio un’attrezzatura. Il contratto valorizza lo scambio in € 28.000. Se, però, i costi riferibili alla prestazione resa dalla prima società sono pari a € 32.000, quel valore contrattuale non basta. Ai fini IVA, la base imponibile non può essere costruita sotto il livello dei costi riferibili all’operazione.

Il decreto chiarisce anche il profilo temporale. Le nuove regole si applicano alle operazioni effettuate in esecuzione di contratti stipulati o rinnovati dal 1° gennaio 2026. Per i comportamenti precedenti, conformi alla disciplina allora applicabile, sono previste disposizioni di salvaguardia. Una cautela necessaria, perché molte operazioni di permuta hanno tempi contrattuali lunghi e non si esauriscono in un solo momento.

Pagamenti pa ai professionisti: torna la soglia

Il correttivo più atteso dal mondo professionale riguarda i pagamenti della Pubblica Amministrazione. La Manovra 2026 aveva introdotto un meccanismo molto severo: prima di pagare i compensi ai lavoratori autonomi, le amministrazioni avrebbero dovuto verificare la posizione fiscale del professionista anche per debiti di importo molto basso.

Il decreto fiscale 2026 ammorbidisce la stretta. La PA non è tenuta a effettuare la verifica prima dell’erogazione dei compensi professionali quando l’ammontare delle cartelle di pagamento è pari o inferiore a € 5.000. La soglia torna così a essere il filtro operativo della procedura.

Il cambio è rilevante. Un avvocato, un ingegnere, un commercialista o un consulente che deve incassare un compenso da un ente pubblico non rischia il blocco per una pendenza minima. Resta il tema, naturalmente, dei debiti superiori alla soglia. In quel caso la verifica può incidere sul pagamento e portare al versamento delle somme dovute alla riscossione, con liquidazione dell’eventuale residuo al professionista.

Nella gestione degli studi professionali questo significa una cosa molto semplice: prima di emettere fatture verso enti pubblici, conviene controllare la posizione presso l’agente della riscossione. Non per allarmismo. Per evitare sorprese al momento dell’incasso, quando il lavoro è già stato svolto e la liquidità è attesa.

Pex e dividendi: cancellato il requisito dimensionale

Altro dietrofront pesante: la disciplina dei dividendi e delle plusvalenze viene riportata al regime precedente alle modifiche della legge di Bilancio 2026. Il decreto elimina, con decorrenza dal 1° gennaio 2026, il requisito dimensionale che avrebbe condizionato il regime di esclusione o esenzione.

La Manovra aveva previsto una soglia legata alla partecipazione detenuta, direttamente o indirettamente, almeno pari al 5%, oppure a un valore fiscale non inferiore a € 500.000. Il decreto fiscale rimuove questo filtro e ripristina il quadro previgente senza soluzione di continuità.

Per le società, il punto operativo è immediato. Occorre rivedere le simulazioni fatte nei primi mesi del 2026 su dividendi, distribuzioni, cessioni di partecipazioni e operazioni straordinarie. Chi aveva prudenzialmente considerato il nuovo requisito dimensionale deve aggiornare i calcoli.

La scelta attenua anche un effetto distorsivo. Una partecipazione economicamente rilevante, ma inferiore alle nuove soglie, avrebbe potuto perdere un trattamento fiscale costruito negli anni attorno a requisiti diversi: holding period, classificazione tra immobilizzazioni, residenza della partecipata e svolgimento di attività commerciale. Il legislatore, a quanto pare, ha preferito evitare un cambio così brusco.

Agenzie di viaggio: ritenuta esclusa solo sulla biglietteria

La ritenuta d’acconto sulle provvigioni delle agenzie di viaggio non scompare del tutto. Qui serve precisione, perché l’equivoco è facile. L’esclusione riguarda soltanto i compensi percepiti per vendita, emissione, prenotazione o intermediazione di documenti di viaggio relativi al trasporto di persone.

In altre parole, la biglietteria viene sottratta alla ritenuta. Non tutto il mondo delle provvigioni turistiche. Restano quindi da analizzare, caso per caso, i compensi collegati a pacchetti, servizi accessori, intermediazioni diverse e rapporti commerciali che non rientrano nella formula limitata utilizzata dalla norma.

La distinzione avrà un impatto pratico nei gestionali. Le agenzie dovranno classificare correttamente le provvigioni, separando quelle riferite ai documenti di viaggio per trasporto persone dalle altre componenti. Una registrazione indistinta, come spesso accade nelle prassi meno strutturate, rischia di creare errori nelle ritenute operate dai mandanti.

Iperammortamento e concordato preventivo biennale

Il decreto interviene anche sull’iperammortamento 2026. Sono ammessi alla disciplina agevolativa anche gli investimenti in beni strumentali prodotti fuori dall’Unione europea e fuori dagli Stati aderenti allo Spazio economico europeo. Viene quindi eliminato il vincolo territoriale che avrebbe ristretto l’accesso al beneficio.

La modifica vale per gli investimenti effettuati dal 1° gennaio 2026. Per le imprese che hanno già programmato acquisti di macchinari o impianti da fornitori extra UE, il correttivo può riaprire valutazioni rimaste sospese. Naturalmente resta fermo il rispetto degli altri requisiti tecnici e documentali dell’agevolazione.

Il decreto precisa poi un punto collegato al concordato preventivo biennale: nella determinazione del reddito d’impresa oggetto di CPB, ai fini IRPEF o IRES, non rileva la maggiorazione delle quote di ammortamento e dei canoni di leasing eventualmente spettante per l’iperammortamento. Tradotto: il beneficio non deve alterare la base del patto fiscale.

Sul CPB arrivano anche due limiti alla proposta di reddito concordato per il biennio 2026-2027. Per i contribuenti con ISA pari o superiore a 6 ma inferiore a 8, la proposta non può superare di oltre il 30% il reddito dichiarato nel periodo d’imposta precedente, opportunamente rettificato. Per chi ha ISA pari o superiore a 1 ma inferiore a 6, il tetto sale al 35%.

Il termine per aderire alla proposta viene spostato dal 30 settembre al 31 ottobre 2026. Poiché il 31 ottobre 2026 cade di sabato, nella gestione concreta andrà verificato lo slittamento operativo al primo giorno lavorativo successivo, cioè il 2 novembre 2026, salvo diverse indicazioni applicative.

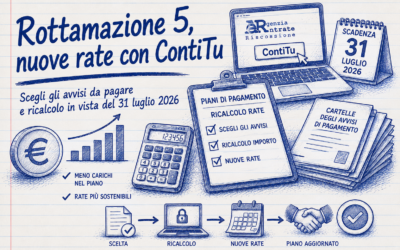

Rottamazione quinquies e carichi degli enti locali

La rottamazione quinquies viene corretta su due fronti. Il primo riguarda la tolleranza nei pagamenti. Anche per questa definizione agevolata trova spazio il margine di 5 giorni già conosciuto nelle precedenti rottamazioni, ma il testo lo collega al pagamento dell’unica rata o dell’ultima rata del piano.

Il secondo fronte riguarda i carichi degli enti territoriali affidati all’Agenzia delle entrate-Riscossione. La norma consente l’estensione della definizione agevolata anche a questi carichi, ma non va letta come automatismo generale. Gli enti territoriali devono prevederne l’applicazione nell’esercizio della propria autonomia impositiva e regolamentare.

Questo è il punto che può creare più confusione. IMU, TARI, sanzioni locali e altre entrate affidate ad ADER non entrano sempre e comunque nella rottamazione. Occorre verificare le decisioni dell’ente interessato e le modalità attuative. Per contribuenti e professionisti, quindi, la domanda corretta non è solo: il carico è affidato ad ADER? È anche: l’ente ha deliberato l’applicazione della definizione?

Badwill, mini pacchi e bollo sui conti

Il decreto rateizza in cinque quote annue la tassazione, ai fini IRES e IRAP, dell’avviamento negativo rilevato a conto economico dai soggetti IAS/IFRS in operazioni di cessione di azienda o ramo d’azienda. La misura riguarda operazioni con continuità dell’attività e mantenimento degli assetti occupazionali. Trova applicazione dal periodo d’imposta in corso al 31 dicembre 2024.

Viene poi sospesa fino al 30 giugno 2026 l’applicazione del contributo amministrativo di € 2 sui pacchi di valore inferiore a € 150. Non si tratta di una cancellazione definitiva. È una disapplicazione temporanea, probabilmente legata anche alla necessità di coordinare la misura con il quadro europeo sulle importazioni di basso valore.

Per i conti correnti intestati a soggetti diversi dalle persone fisiche aumenta l’imposta di bollo sugli estratti conto e sui rendiconti. L’importo passa da € 110 a € 118. È una misura meno appariscente rispetto a Pex o CPB, ma colpisce in modo ricorrente società, enti e operatori economici.

Altre misure: America’s cup, IPT e contributi INPS

Nel decreto trovano spazio anche agevolazioni legate alla 38° America’s Cup. Sono previste esenzioni IRES e IRAP per persone giuridiche costituite nel 2026 con sede legale in Italia e finalizzate alla partecipazione all’evento. Vengono inoltre disciplinati regimi di esenzione per redditi di lavoro dipendente, assimilati e autonomi percepiti da soggetti non residenti, negli anni 2026 e 2027, per prestazioni rese all’organizzatore o alle squadre partecipanti.

Per le imprese di autonoleggio, ai fini dell’imposta provinciale di trascrizione e della RC auto, il riferimento non sarà più la sede legale, ma la sede operativa. La modifica mira a contrastare fenomeni di localizzazione solo formale, spesso utilizzati per beneficiare di condizioni territoriali più favorevoli.

Arriva poi una riduzione del tasso applicato alla rateazione dei debiti contributivi verso gli enti previdenziali. La maggiorazione sul tasso base passa da 6 a 2 punti percentuali. Con il valore base richiamato nei lavori parlamentari, l’effetto pratico porta il tasso dall’8,15% al 4,15%.

Schema operativo delle principali novità

| Ambitodecreto fiscale, IVA, Pex, pagamenti PA, concordato preventivo biennale, rottamazione quinquies, iperammortamento, agenzie di viaggio, legge di Bilancio 2026 | Cosa cambia | Decorrenza o termine | Controllo operativo |

|---|---|---|---|

| IVA permute | Base imponibile sul valore monetario contrattuale, con limite minimo dei costi riferibili. | Contratti stipulati o rinnovati dal 1° gennaio 2026. | Verificare contratti, costi allocati e momento di effettuazione dell’operazione. |

| Pagamenti PA professionisti | Nessuna verifica preventiva se le cartelle sono pari o inferiori a € 5.000. | Regola collegata alla disciplina in entrata dal 15 giugno 2026. | Controllare la posizione ADER prima di fatturare o incassare compensi pubblici. |

| Pex e dividendi | Eliminato il requisito del 5% o del valore fiscale minimo di € 500.000. | Dal 1° gennaio 2026. | Ricalcolare plusvalenze, dividendi e operazioni su partecipazioni. |

| Agenzie di viaggio | Esclusione dalla ritenuta solo per biglietteria e documenti di viaggio per trasporto persone. | Nel quadro della disciplina 2026 sulle provvigioni. | Separare contabilmente le provvigioni escluse dalle altre provvigioni. |

| Iperammortamento | Ammessi beni prodotti fuori UE e fuori SEE. | Investimenti dal 1° gennaio 2026. | Rivedere ordini, schede tecniche e requisiti documentali. |

| CPB 2026-2027 | Nuovi tetti del 30% e 35% in base al punteggio ISA. | Adesione indicata al 31 ottobre 2026. | Simulare il reddito concordato e verificare lo slittamento operativo del termine. |

| Rottamazione quinquies | Tolleranza di 5 giorni e possibile estensione ai carichi territoriali affidati ad ADER. | Secondo le regole della definizione agevolata e le scelte degli enti. | Verificare se l’ente territoriale ha previsto l’applicazione della misura. |

| Contributi INPS | Riduzione della maggiorazione sul tasso di rateazione da 6 a 2 punti. | Secondo la disciplina dei debiti contributivi rateizzati. | Aggiornare i piani di dilazione e il costo finanziario stimato. |

Infografica