La rottamazione quinquies è operativa dal 30 dicembre 2025, ma il suo perimetro continua ad alimentare un dibattito politico e tecnico ancora aperto. La misura, contenuta nell’art. 1, commi da 82 a 101 della legge di bilancio 2026 (L. n. 199/2025), esclude in modo netto i carichi derivanti da accertamento fiscale e i contributi INPS richiesti a seguito di accertamento, riguardando solo i debiti dichiarati e non versati e quelli originati dai controlli automatici e formali delle dichiarazioni. Sul tavolo della Commissione Finanze del Senato sono attesi cinque emendamenti al decreto fiscale che puntano a estendere la definizione agevolata anche agli accertamenti, a riaprire la rottamazione quater per chi è decaduto dopo il 30 settembre 2025, a rafforzare la protezione contro i pignoramenti e ad aprire alle Casse professionali. Fino a quando queste modifiche non saranno approvate, convertite e pubblicate in Gazzetta Ufficiale, la regola vigente resta quella attuale, senza possibilità di applicazione anticipata. Per il professionista, il monito pratico è uno solo: distinguere con precisione la natura giuridica di ogni carico prima di costruire qualsiasi strategia.

La misura è in vigore, ma la legge non è cambiata

La discussione sulla rottamazione delle cartelle riparte da un dato semplice: la rottamazione quinquies, introdotta dall’art. 1, commi da 82 a 101 della legge 30 dicembre 2025, n. 199 (legge di bilancio 2026), non coincide con la versione più ampia immaginata nelle prime proposte politiche.

La disciplina vigente ha scelto una strada selettiva. Non tutte le cartelle affidate all’Agente della riscossione possono essere definite. Entrano solo alcune tipologie di debito, con un criterio che ruota attorno a una distinzione netta: da un lato chi ha dichiarato ma non ha versato, dall’altro chi ha ricevuto un atto di accertamento.

Questa linea non è secondaria. Cambia la platea dei contribuenti, cambia la convenienza della misura e cambia il tipo di pratica da istruire. Nella prassi, molti contribuenti scoprono la differenza solo davanti al prospetto dei carichi definibili restituito da Agenzia delle Entrate-Riscossione.

Rottamazione quinquies e accertamenti: il punto normativo

La parola chiave è proprio questa: accertamenti. La rottamazione quinquies, nella versione oggi applicabile, non copre i carichi che derivano da attività accertativa dell’Amministrazione finanziaria.

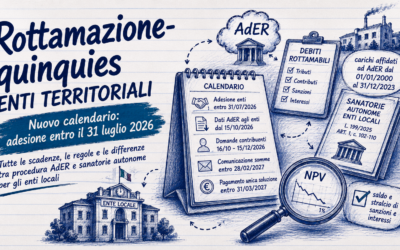

La norma ammette i debiti affidati agli agenti della riscossione dal 1° gennaio 2000 al 31 dicembre 2023, ma solo se derivano da omesso versamento di imposte risultanti dalle dichiarazioni annuali o dalle attività di liquidazione e controllo formale delle dichiarazioni. Si tratta dei controlli di cui agli artt. 36-bis e 36-ter del D.P.R. 600/1973 e agli artt. 54-bis e 54-ter del D.P.R. 633/1972. Rientrano anche i contributi previdenziali dovuti all’INPS, con una precisazione che pesa: sono esclusi quelli richiesti a seguito di accertamento. Una formula breve, ma molto incisiva.

Rientrano inoltre – e questo elemento manca nella versione originaria dell’articolo – le sanzioni amministrative per violazioni del Codice della strada irrogate dalle Prefetture (amministrazioni dello Stato). Da segnalare altresì che restano esclusi i carichi affidati dagli Enti locali e dalle Regioni (TARI, bollo regionale, tributi comunali), a meno che non vengano approvate le modifiche attualmente in discussione al Senato, che mirano ad estendere la quinquies anche a questa categoria.

Il nuovo tentativo politico punta a superare il confine dell’accertamento. L’idea è di aprire la definizione agevolata anche alle cartelle derivanti da accertamenti, avvicinando la quinquies alle precedenti rottamazioni – che tale esclusione non prevedevano. Sarebbe, nei fatti, un ritorno a un modello più largo. Però occorre essere chiari: finché l’emendamento non viene approvato, convertito e pubblicato in Gazzetta Ufficiale, la regola resta quella attuale.

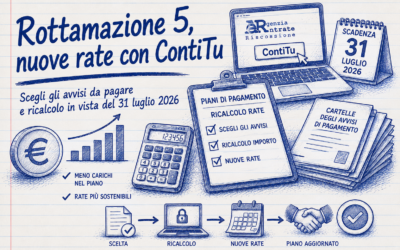

Cosa prevede oggi la legge: le scadenze operative

Secondo il testo vigente, il contribuente che ha presentato domanda entro il 30 aprile 2026 può estinguere i carichi ammessi versando il capitale, le spese di notifica e le spese per eventuali procedure esecutive. Restano fuori dal pagamento sanzioni, interessi iscritti a ruolo, interessi di mora, somme aggiuntive e aggio.

Il pagamento può avvenire in unica soluzione entro il 31 luglio 2026 oppure in un massimo di 54 rate bimestrali. Le prime tre scadenze sono fissate al 31 luglio 2026, 30 settembre 2026 e 30 novembre 2026. Dalla quarta rata in poi, il calendario prosegue con cadenza bimestrale fino all’ultima rata del 31 maggio 2035.

In caso di rateazione si applicano interessi al 2% annuo – e non al 3% come indicato nella versione originaria dell’articolo – calcolati a partire dal 1° agosto 2026. La distinzione è rilevante: in presenza di debiti elevati, il confronto tra pagamento immediato e piano lungo va effettuato con i numeri esatti, non a sensazione. Nota tecnica importante: la decadenza si verifica per mancato pagamento dell’unica rata, per omesso versamento di due rate anche non consecutive, o per il mancato pagamento dell’ultima rata; in caso di decadenza, non è consentito accedere a nuove rateizzazioni per i debiti già inclusi nella rottamazione quinquies.

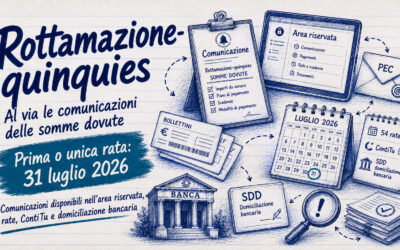

L’Agenzia delle Entrate-Riscossione deve comunicare entro il 30 giugno 2026 l’ammontare complessivo dovuto, l’importo delle singole rate e le relative scadenze. Per chi ha presentato domanda dall’area riservata, la comunicazione viene resa disponibile nella stessa area.

Perché gli accertamenti sono fuori

La scelta di escludere gli accertamenti ha una sua logica tecnica, anche se può apparire penalizzante. Il legislatore ha costruito la quinquies intorno ai debiti dichiarati e non pagati: il contribuente ha indicato il debito in dichiarazione, ma non ha versato quanto dovuto.

L’accertamento, invece, nasce da una contestazione. Può riguardare maggiori ricavi non dichiarati, costi non riconosciuti, IVA indebitamente detratta, crediti d’imposta recuperati, operazioni ritenute inesistenti. Qui il rapporto tra Fisco e contribuente è strutturalmente diverso: non c’è solo un mancato pagamento, c’è una pretesa che nasce da una ricostruzione dell’Ufficio, spesso oggetto di contenzioso ancora pendente.

Da qui il punto politico. Chi spinge per l’estensione sostiene che una pace fiscale davvero ampia dovrebbe includere anche questi carichi, per rimettere in movimento contribuenti e imprese bloccati da debiti stratificati. Chi frena, invece, teme un condono troppo largo, difficile da giustificare sul piano dell’equità e delle coperture finanziarie. Ecco il nodo: non è solo una questione tecnica, è una scelta di politica fiscale con implicazioni sistemiche.

La proposta di riaprire la rottamazione quater

Il secondo fronte riguarda la rottamazione quater. Molti contribuenti sono rimasti fuori dalla quinquies non perché privi di carichi definibili, ma perché la legge ha fissato un filtro temporale preciso.

La quinquies consente il rientro dei carichi già inclusi in precedenti definizioni solo se l’inefficacia si era determinata entro il 30 settembre 2025. Restano invece esclusi i debiti della rottamazione quater per i quali, alla stessa data, risultavano pagate tutte le rate scadute. Il Milleproroghe 2026, convertito in legge a febbraio, ha confermato questa impostazione senza apportare modifiche al perimetro della quinquies.

Il problema nasce per chi era in regola al 30 settembre 2025, ma poi è decaduto sulle scadenze successive – in particolare quelle di novembre 2025 e febbraio 2026. Per questi contribuenti la porta della quinquies si è chiusa. Ed è qui che si inserisce la proposta di riapertura, che nella forma più recente ipotizzerebbe per i decaduti la possibilità di regolarizzare la posizione con un triplo pagamento entro fine maggio 2026. La misura avrebbe un impatto pratico notevole, perché eviterebbe il ritorno integrale del debito originario con le componenti stralciate dalla precedente definizione.

Pignoramenti sui conti: lo stop non è assoluto

Un altro emendamento annunciato riguarda i pignoramenti dei conti correnti. La disciplina attuale produce effetti protettivi dopo la presentazione della domanda, ma solo per i carichi definibili e inseriti nella procedura.

Per quei carichi, la legge prevede: la sospensione dei termini di prescrizione e decadenza, il divieto di iscrivere nuovi fermi e nuove ipoteche, il blocco dell’avvio di nuove procedure esecutive e la sospensione di quelle già avviate, salvo il caso in cui si sia già tenuto il primo incanto con esito positivo. È bene precisare altresì che la estinzione delle procedure già avviate (non la mera sospensione) interviene solo con il pagamento della prima rata o dell’unica rata dovuta.

Il punto scoperto riguarda i debiti esclusi dalla rottamazione. Se il contribuente ha presentato domanda per alcuni carichi ma altri restano fuori, l’Agente della riscossione può continuare ad agire su questi ultimi. Da qui l’idea di un blocco più ampio dei pignoramenti sul conto corrente, almeno fino all’eventuale decadenza dalla definizione agevolata. Bloccare però in modo generalizzato l’esecuzione su debiti non definibili significherebbe ampliare indirettamente gli effetti della sanatoria, con un costo sistemico non trascurabile.

Il nodo delle Casse professionali

Nel pacchetto politico rientra anche il tema delle Casse professionali. La rottamazione quinquies, così come costruita dalla legge di bilancio 2026, non apre in modo generalizzato ai contributi dovuti alle Casse private. L’apertura è invocata da più parti, perché molti professionisti hanno esposizioni contributive che non transitano nell’INPS. Il Ministero dell’Economia ha manifestato una linea prudente, soprattutto per la difficoltà di distinguere, sul piano informativo, i debiti da omissione dichiarativa da quelli derivanti da attività accertativa o da ricostruzioni delle singole Casse.

Il tema è tecnico ma non solo. Le Casse privatizzate hanno autonomia gestionale, equilibri attuariali e regole proprie. Una definizione agevolata costruita senza dati completi rischierebbe di generare effetti difficili da governare sul piano della sostenibilità degli enti previdenziali privati.

Esempi pratici per orientarsi

Caso 1 – Debito ammissibile. Una società ha dichiarato IVA per €80.000 ma non ha versato il saldo. Il carico viene affidato all’Agente della riscossione nel 2021 a seguito di controllo automatizzato ex art. 54-bis D.P.R. 633/1972. Se ricorrono le altre condizioni (affidamento tra il 2000 e il 2023), il debito rientra nella quinquies. La società pagherebbe l’imposta e le spese di notifica ed eventuali spese esecutive, senza sanzioni e interessi.

Caso 2 – Debito escluso. Un’impresa riceve un avviso di accertamento per ricavi non dichiarati, con maggiori imposte e sanzioni. Se il carico nasce da quell’accertamento, la quinquies oggi non lo copre. L’eventuale estensione annunciata cambierebbe questo risultato, ma non può essere applicata in via anticipata.

Caso 3 – Decaduto dalla quater. Un contribuente era in rottamazione quater e al 30 settembre 2025 aveva pagato tutte le rate scadute. Poi salta la rata di novembre 2025 e decade. La legge attuale non consente, per quei carichi, di accedere alla quinquies. Una riapertura della quater servirebbe proprio a recuperare situazioni di questo tipo.

Tabella operativa: regole attuali e possibili modifiche

Cosa deve fare il contribuente adesso

La prima cosa da evitare è trattare gli annunci come se fossero già legge. Nella gestione delle posizioni debitorie, questo errore può costare caro.

Chi ha presentato domanda di rottamazione quinquies deve:

- Attendere la comunicazione di AdER entro il 30 giugno 2026 con l’ammontare complessivo dovuto e il piano di rate

- Verificare con attenzione quali carichi sono stati ammessi, controllando la natura del debito, la data di affidamento e l’eventuale origine da accertamento

- Ricordare che la domanda era emendabile fino al 30 aprile 2026 – non è più possibile modificarla

- Non costruire piani finanziari su emendamenti ancora da approvare

- Chi invece è rimasto fuori – per carichi da accertamento o per decadenza dalla quater dopo settembre 2025 – deve monitorare l’iter parlamentare, ma senza sospendere valutazioni alternative: rateazioni ordinarie, contenzioso, autotutela, strumenti di composizione della crisi e procedure concorsuali possono restare più utili di quanto sembri.

Nella pratica professionale, la verifica migliore parte dall’estratto di ruolo aggiornato e dal prospetto dei carichi definibili. Una cartella, da sola, non racconta abbastanza. Serve ricostruire l’atto di origine di ogni singola partita.

Il punto politico e tecnico

La rottamazione quinquies nasce come misura più ristretta delle precedenti definizioni agevolate – non per una dimenticanza, ma per una scelta deliberata. Gli emendamenti annunciati puntano a correggere questa impostazione, ampliando il perimetro agli accertamenti, tentando una riapertura della quater e rafforzando la protezione contro i pignoramenti. Sono interventi che avrebbero effetti importanti, ma anche costi e criticità evidenti sul piano dell’equità fiscale e della sostenibilità delle coperture.

Il punto cieco per molti contribuenti è credere che “rottamazione” significhi cancellazione automatica di sanzioni e interessi su qualsiasi cartella. Non è così: la quinquies lavora per categorie, e se la categoria è sbagliata il beneficio non si applica. Per ora, dunque, la linea prudente è una sola – applicare la legge vigente, tenere separati i carichi ammessi da quelli esclusi, e non costruire piani finanziari su emendamenti ancora da approvare. La politica può riaprire la partita, ma il contribuente deve pagare secondo il calendario che esiste oggi.

Infografica