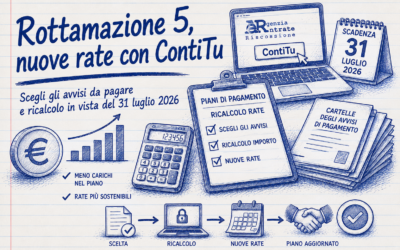

La rottamazione dei carichi degli enti locali – Comuni, Regioni, Province e Città metropolitane – entra in una fase più ordinata grazie a un emendamento inserito nel percorso di conversione del decreto carburanti-ter (D.L. 30 aprile 2026, n. 63), approvato dal Senato l’11 giugno 2026 e in attesa di approvazione definitiva della Camera. Il nuovo calendario sposta in avanti quasi tutte le scadenze operative: gli enti avranno tempo fino al 31 luglio 2026 per deliberare l’adesione con una delibera di natura regolamentare – corredata dal parere dell’organo di revisione – da pubblicare sul sito istituzionale e trasmettere ad AdER via PEC. I contribuenti potranno presentare la domanda di adesione dal 16 ottobre al 15 dicembre 2026, esclusivamente in via telematica. Il pagamento potrà avvenire in unica soluzione entro il 31 marzo 2027 oppure in un massimo di 54 rate bimestrali, con applicazione di interessi al 3% a decorrere dal 1° aprile 2027. Per le sanzioni amministrative non tributarie – incluse le multe stradali – lo sconto opera esclusivamente su interessi e aggio, lasciando intatta la sanzione principale. Attenzione: la procedura non è automatica, richiede una valutazione caso per caso da parte del professionista, e chi ha giudizi pendenti deve soppesare attentamente la scelta prima di presentare domanda.

Il rinvio nasce nel decreto carburanti-ter

La proroga non arriva da un provvedimento nato per la riscossione. Arriva, come spesso accade nella prassi parlamentare, dentro un decreto con oggetto più ampio: il D.L. 30 aprile 2026, n. 63, il cosiddetto decreto carburanti-ter. Il DDL di conversione è stato approvato dall’Aula del Senato l’11 giugno 2026 e risultava in corso di esame alla Camera alla data di redazione del presente articolo; le modifiche illustrate in queste pagine sono quindi da intendersi come già operative sul piano politico ma ancora in iter parlamentare sul piano formale.

Nel corso dell’esame parlamentare sono state innestate anche misure fiscali di diversa natura. Tra queste rientra il rinvio dei versamenti da dichiarazioni per soggetti ISA, forfetari e minimi. Una partita distinta, ma finita nello stesso contenitore normativo.

Per la rottamazione dei carichi locali, la modifica interviene sull’art. 10-quinquies del D.L. 38/2026, convertito dalla L. 88/2026. Quel testo aveva aperto la definizione agevolata anche ai debiti verso Regioni ed enti locali affidati ad AdER, disciplinando un perimetro e un calendario iniziali. Il problema era il tempo: troppo poco, specie per i Comuni che ancora non avevano adottato la delibera.

Il calendario aggiornato

La nuova scansione temporale sposta in avanti quasi tutti i passaggi operativi. Non cambia solo una data: cambia l’intera sequenza, dal provvedimento dell’ente fino alla prima rata del contribuente.

| Adempimento | Calendario iniziale | Nuovo calendario |

|---|---|---|

| Adozione, pubblicazione e comunicazione ad AdER del provvedimento dell’ente | 30 giugno 2026 | 31 luglio 2026 |

| Trasmissione al MEF – Dipartimento delle finanze (soli fini statistici) | 30 settembre 2026 | 30 settembre 2026 |

| Dati dei carichi definibili disponibili nell’area riservata AdER | 15 settembre 2026 | 15 ottobre 2026 |

| Presentazione della domanda del contribuente | 16 set. – 31 ott. 2026 | 16 ott. – 15 dic. 2026 |

| Integrazione della domanda già inviata | 31 ottobre 2026 | 15 dicembre 2026 |

| Comunicazione AdER delle somme dovute | 31 dicembre 2026 | 28 febbraio 2027 |

| Unica soluzione o prima rata | 31 gennaio 2027 | 31 marzo 2027 |

| Decorrenza interessi del 3% sul pagamento rateale | 1° febbraio 2027 | 1° aprile 2027 |

Le prime cinque rate, in caso di dilazione, scadrebbero il 31 marzo, 31 maggio, 31 luglio, 30 settembre e 30 novembre 2027. Dalla sesta alla cinquantaquattresima rata, le scadenze cadono il 31 gennaio, 31 marzo, 31 maggio, 31 luglio, 30 settembre e 30 novembre di ciascun anno, dal 2028 in avanti.

Chi decide l’apertura della sanatoria locale

Il contribuente non può presentare domanda solo perché possiede una cartella riferita a IMU, TARI, bollo auto o multa stradale. Prima serve una scelta dell’ente creditore.

Il Comune, la Regione, la Provincia o la Città metropolitana deve adottare un provvedimento secondo le forme previste per i propri atti. Per gli enti locali, la delibera ha natura regolamentare ai sensi dell’art. 52 del D.Lgs. n. 446/1997, poiché con essa l’ente dispone delle proprie entrate in termini di azzeramento di sanzioni e interessi. Ne consegue che deve essere corredata dal parere dell’organo di revisione. L’atto deve essere pubblicato sul sito istituzionale dell’ente e comunicato ad Agenzia delle entrate-Riscossione – esclusivamente via PEC all’indirizzo adesione.rottamazione5.enti@pec.agenziariscossione.gov.it – entro il 31 luglio 2026.

Qui si trova il primo passaggio tecnico da non sottovalutare. L’efficacia del provvedimento, per gli enti locali, decorre dalla pubblicazione sul sito istituzionale. La trasmissione al MEF entro il 30 settembre ha invece una funzione esclusivamente statistica e non incide sull’efficacia della scelta.

Quali debiti possono rientrare

La definizione riguarda i carichi affidati agli agenti della riscossione dal 1° gennaio 2000 al 31 dicembre 2023 da Regioni, Comuni, Province, Città metropolitane e altri enti territoriali. Sono compresi i debiti tributari e quelli non tributari. Restano esclusi i debiti che derivano da pronunce di condanna della Corte dei conti.

Il perimetro pratico può toccare diverse posizioni: IMU, TARI, canoni patrimoniali, bollo auto regionale, sanzioni amministrative, verbali del Codice della strada, rette scolastiche, tariffa corrispettiva rifiuti e altre entrate patrimoniali. La condizione essenziale è che il carico sia stato affidato ad Agenzia delle entrate-Riscossione e non a concessionari privati.

Restano fuori da questa procedura i crediti gestiti direttamente dall’ente o affidati a concessionari privati. Per quelle posizioni può esistere un altro canale – una definizione autonoma deliberata dall’ente in base alla legge di bilancio 2026 – che non è la stessa cosa e che risponde a regole diverse.

Il doppio binario con le sanatorie autonome

La legge di bilancio 2026, ai commi 102-110 dell’art. 1 della L. 199/2025, consente a Regioni ed enti locali di introdurre forme autonome di definizione agevolata. La norma riguarda i tributi disciplinati e gestiti dagli stessi enti, con esclusione di IRAP, compartecipazioni e addizionali a tributi erariali.

Questo schema autonomo permette di ridurre o escludere interessi e sanzioni. Può riguardare anche procedimenti di accertamento o controversie tributarie in corso, se l’ente lo prevede, e può toccare pure entrate patrimoniali.

La rottamazione dei carichi affidati ad AdER, invece, segue l’art. 10-quinquies del D.L. 38/2026, conv. in L. 88/2026, che opera per rinvio alla disciplina statale della rottamazione quinquies (art. 1, commi 82-101, L. 199/2025). Sono due strumenti vicini, non sovrapponibili, e confonderli porta a errori operativi.

Cosa si paga e cosa viene stralciato

Per i debiti tributari, la logica della definizione agevolata porta il debitore a versare il capitale, le spese di notifica e le spese per eventuali procedure esecutive. Non si pagano, in linea generale, sanzioni, interessi, interessi di mora e aggio.

Per le sanzioni amministrative non tributarie, comprese quelle per violazioni del Codice della strada, il beneficio è più ridotto. La norma limita lo sconto agli interessi, comunque denominati, e all’aggio. La sanzione resta dovuta per intero.

Questo punto è fondamentale nella pratica. Una multa non diventa una cartella da pagare solo in quota capitale “come un tributo”. La disciplina ha scelto espressamente un trattamento differenziato.

Un esempio pratico

Si consideri un contribuente con una cartella per IMU 2018 affidata ad AdER da un Comune. La posizione contiene 3.800 euro di imposta, 1.140 euro di sanzioni, 520 euro di interessi e 180 euro di spese. Se il Comune aderisce alla rottamazione, il contribuente dovrà verificare nell’area riservata AdER se quel carico risulta definibile.

La comunicazione dell’agente della riscossione quantificherà le somme dovute. In termini semplificati, il risparmio riguarderà sanzioni e interessi, mentre capitale e spese resteranno da pagare.

Diverso il caso di una multa stradale. Se la sanzione originaria è pari a 300 euro e gli interessi maturati sono 90 euro, il beneficio non cancella la sanzione: può incidere solo sugli accessori indicati dalla norma.

Domanda solo telematica e attenzione ai giudizi

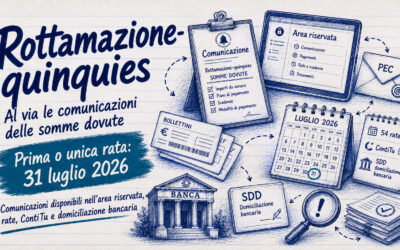

Il contribuente presenterà la dichiarazione di adesione esclusivamente con modalità telematiche. Le istruzioni saranno pubblicate dall’agente della riscossione entro il 15 ottobre 2026, data dalla quale AdER renderà disponibili anche i dati necessari per individuare i carichi definibili.

Nella domanda occorre indicare l’eventuale pendenza di giudizi sui carichi ricompresi. Il debitore assume l’impegno a rinunciarvi. La definizione produce effetti processuali solo con il pagamento della prima o unica rata e con la documentazione da depositare nel giudizio.

Il professionista deve fermarsi un minuto prima di consigliare l’adesione in presenza di controversie. Chi ha una controversia pendente non deve guardare solo allo sconto: deve valutare lo stato del processo, il rischio di soccombenza e l’effetto delle somme già versate, che non vengono restituite.

Effetti della domanda e rischio decadenza

La presentazione della domanda produce effetti protettivi sui carichi indicati. Si sospendono i termini di prescrizione e decadenza. Si sospendono anche gli obblighi di pagamento derivanti da precedenti dilazioni, fino alla scadenza della prima o unica rata.

Per i carichi ricompresi nella domanda non possono essere iscritti nuovi fermi o ipoteche. Non possono neppure essere avviate nuove procedure esecutive. Quelle già partite non proseguono, salvo il caso in cui si sia già tenuto il primo incanto con esito positivo.

La misura non è priva di rischio. In caso di mancato pagamento dell’unica rata, di due rate anche non consecutive o dell’ultima rata, la definizione perde efficacia. Le somme versate restano acquisite come acconto del debito complessivo. Il D.L. 38/2026 ha introdotto una tolleranza di cinque giorni rispetto a ogni scadenza di versamento, analoga a quella già prevista per la rottamazione quater: un margine operativo utile ma che non va scambiato per una proroga automatica.

Dal 31 marzo 2027 si producono anche gli effetti collegati alla revoca automatica delle dilazioni sospese, per i debiti inseriti nella rottamazione. Da quel momento non potranno essere accordate nuove dilazioni ordinarie ex art. 19 del DPR 602/1973 sugli stessi carichi.

La verifica da fare prima di aderire

La domanda non dovrebbe mai essere presentata in automatico. Nella prassi, la scelta richiede una piccola istruttoria. A volte la rottamazione conviene, altre volte blocca percorsi più adatti.

- Controllare se l’ente (Comune, Regione, Provincia, Città metropolitana) ha deliberato entro il 31 luglio 2026 e se l’atto è stato pubblicato sul sito istituzionale

- Verificare che il carico sia stato affidato ad AdER tra il 1° gennaio 2000 e il 31 dicembre 2023

- Distinguere debiti tributari, entrate patrimoniali e sanzioni amministrative non tributarie, poiché il beneficio opera in modo diverso

- Stimare il beneficio reale, tenendo conto che le somme già versate non sono rimborsabili

- Valutare eventuali giudizi pendenti, rateizzazioni in corso, fermi, ipoteche e procedure esecutive in atto

- Non confondere la rottamazione dei carichi AdER con eventuali sanatorie autonome deliberate dall’ente ai sensi dei commi 102-110 della L. 199/2025

Il punto operativo per contribuenti e studi

Per i contribuenti la data da segnare non è una sola. Il primo spartiacque è il 31 luglio 2026, perché senza adesione dell’ente la procedura non si apre. Il secondo è il 15 ottobre 2026, quando dovrebbero comparire i dati utili nell’area riservata AdER. Il terzo è il 15 dicembre 2026, termine finale per domanda e integrazione.

Per gli studi professionali il lavoro vero inizierà prima. Sarà necessario costruire un monitoraggio per Comune o Regione, incrociare le delibere pubblicate e poi leggere i carichi del cliente. Non basta chiedere “hai cartelle locali?”: serve sapere chi è l’ente creditore, come ha riscosso, quando il carico è stato affidato e se l’ente ha deliberato.

Il rinvio dà tempo, certo. Ma non trasforma una procedura complessa in una sanatoria automatica. È questo il tratto da tenere fermo.

Infografica