C’è ancora tempo – fino al 30 aprile 2026 – per presentare la domanda di adesione alla rottamazione quinquies, disciplinata dall’art. 1, commi 82-101, della L. 199/2025 (Legge di Bilancio 2026). Lo strumento consente di estinguere i carichi iscritti a ruolo tra il 1° gennaio 2000 e il 31 dicembre 2023 – derivanti da omesso versamento a seguito di controlli automatici o formali – senza pagare sanzioni, interessi di mora e aggio. Ma c’è un vantaggio ulteriore che pochi hanno calcolato fino in fondo: aderire alla rottamazione quinquies sblocca l’accesso al concordato preventivo biennale (CPB) per il biennio 2026-2027. I debiti in corso di rateazione non concorrono, infatti, al limite preclusivo di 5.000 euro fissato dall’art. 10, comma 2, del D.Lgs. 13/2024. Chi ha cartelle che superano quella soglia – e vorrebbe firmare il patto col fisco entro il 30 settembre 2026 – ha ancora una finestra operativa da sfruttare.

Il requisito dei debiti nel CPB 2026-2027

L’art. 10, comma 2, del D.Lgs. 13/2024 – il decreto che disciplina il concordato preventivo biennale – pone una condizione di accesso precisa e non negoziabile. Il contribuente interessato al CPB non deve avere debiti per tributi amministrati dall’Agenzia delle Entrate, né debiti contributivi, scaduti al 31 dicembre 2025, di valore complessivo superiore a 5.000 euro. Si considerano rilevanti quelli definitivamente accertati – tramite sentenza passata in giudicato o atti impositivi non più impugnabili. Il tutto riferito al periodo d’imposta precedente a quello coperto dalla proposta.

La soglia è netta. Se si supera, il CPB non è accessibile. A meno che, naturalmente, quei debiti vengano estinti – oppure neutralizzati – prima della data di sottoscrizione del patto, fissata al 30 settembre 2026 in coincidenza con la presentazione del Modello Redditi 2026, come stabilito dall’art. 9 del D.Lgs. 13/2024 (nel testo modificato dall’art. 10 del D.Lgs. 108/2024). Il CPB è riservato ai titolari di partita IVA soggetti agli ISA (Indici Sintetici di Affidabilità) e a quelli in regime forfettario: non ogni partita IVA può accedervi.

Il contribuente dovrà autocertificare il rispetto di questa condizione barrando la casella nel rigo P01 del modello CPB 2026/2027. Un passaggio formale, ma tutt’altro che privo di conseguenze: una dichiarazione falsa espone a sanzioni e alla decadenza immediata dal concordato.

Come la rottamazione quinquies neutralizza il blocco

Presentare la domanda di rottamazione quinquies entro il 30 aprile produce effetti immediati. Dal momento della ricezione dell’istanza, le azioni esecutive già avviate si sospendono, i termini di prescrizione e decadenza si fermano, e il contribuente non è più classificato come inadempiente ai fini del DURC e della certificazione di regolarità fiscale.

Sul piano dell’accesso al CPB, l’effetto rilevante è un altro. I debiti compresi nella rottamazione quinquies – vale a dire quelli iscritti a ruolo tra il 1° gennaio 2000 e il 31 dicembre 2023 da omesso versamento a seguito di controlli automatici o formali – vengono de facto sospesi. Secondo quanto chiarito dall’Agenzia delle Entrate nella circolare 18/E del 17 settembre 2024, i debiti oggetto di provvedimenti di sospensione o rateazione non concorrono al calcolo del limite di 5.000 euro, purché il contribuente non sia decaduto dai relativi benefici.

Lo stesso principio si applica ai debiti in corso di pagamento rateale nell’ambito degli istituti definitori previsti dal D.Lgs. 218/1997 (accertamento con adesione) oppure oggetto della cosiddetta tregua fiscale di cui all’art. 1, commi 186-202, della L. 197/2022, a condizione che il piano di rateazione sia regolarmente rispettato.

In pratica: chi presenta la domanda di rottamazione quinquies entro il 30 aprile, e in seguito paga la prima rata (o l’unica rata) entro il 31 luglio 2026, vede la propria posizione debitoria cristallizzata in una rateazione agevolata. Quella posizione non blocca più l’accesso al CPB, perché rientra tra le fattispecie escluse dal computo della soglia.

Il calendario delle scadenze

| Scadenza | Adempimento | Riferimento normativo |

|---|---|---|

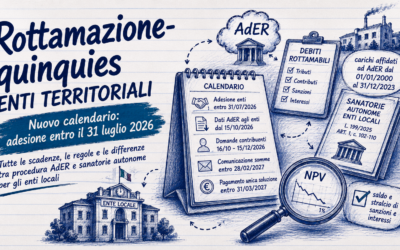

| 30 aprile 2026 | Presentazione domanda di rottamazione quinquies online su portale AdER | Art. 1, commi 82-101, L. 199/2025 |

| 30 giugno 2026 | AdER comunica l’importo dovuto e il piano rateale | Art. 1, commi 82-101, L. 199/2025 |

| 31 luglio 2026 | Pagamento prima rata (o unica soluzione) della rottamazione quinquies | Art. 1, commi 82-101, L. 199/2025 |

| 30 settembre 2026 | Adesione al CPB 2026-2027 con Modello Redditi 2026 (con o senza modello CPB) | Art. 9, D.Lgs. 13/2024 (mod. da art. 10, D.Lgs. 108/2024) |

Decadenza senza tolleranza: la novità della quinta edizione

Un dettaglio da non trascurare riguarda la struttura della decadenza dalla rottamazione quinquies. A differenza delle edizioni precedenti (rottamazione-ter e rottamazione-quater, che prevedevano una tolleranza di cinque giorni per i pagamenti tardivi), la quinta definizione non prevede più alcun margine di ritardo. Anche un solo giorno di ritardo concorre al computo delle rate non pagate. La decadenza scatta – senza possibilità di sanatoria – al mancato pagamento dell’unica rata, oppure al mancato pagamento di due rate anche non consecutive nel piano dilazionato.

Per chi opta per la rateizzazione, il piano prevede un massimo di 54 rate bimestrali – pari a 9 anni – con importo minimo di 100 euro per rata. Le prime tre rate cadono rispettivamente il 31 luglio, il 30 settembre e il 30 novembre 2026. Dal 2027 al 2034 il piano prosegue con sei rate l’anno (gennaio, marzo, maggio, luglio, settembre, novembre). Nel 2035 si chiude con tre rate finali (gennaio, marzo, maggio).

Dal 1° agosto 2026 maturano interessi al tasso del 3% annuo sulle rate successive alla prima. Un onere tutto sommato contenuto, soprattutto se paragonato agli interessi di mora e alle sanzioni che la definizione agevolata consente di non pagare del tutto.

Perimetro applicativo: cosa rientra e cosa resta fuori

Non tutti i debiti rientrano nel perimetro della quinta definizione. Occorre verificarlo con cura prima di presentare l’istanza. La misura riguarda i carichi affidati all’agente della riscossione tra il 1° gennaio 2000 e il 31 dicembre 2023, derivanti da omesso versamento a seguito di controlli automatici o formali sulle dichiarazioni (artt. 36-bis e 36-ter del DPR 600/1973; artt. 54-bis e 54-ter del DPR 633/1972) e i contributi previdenziali INPS da omesso versamento (non da accertamento).

Sono invece esclusi:

-

Debiti derivanti da avvisi di accertamento dell’Agenzia delle Entrate

-

Contributi INPS richiesti a seguito di accertamento

-

Contributi dovuti alle Casse professionali (avvocati, commercialisti, ingegneri, ecc.)

-

Tributi locali: IMU, TARI, TASI (salvo autonoma decisione del Comune di aderire alla definizione)

-

Bollo auto (tributo regionale)

-

Sanzioni del Codice della Strada irrogate dalla Polizia Locale (Comuni)

-

Recuperi di crediti d’imposta indebitamente utilizzati

-

Imposte di registro, ipotecarie e catastali

-

Risorse proprie dell’Unione Europea, sanzioni penali e recuperi di aiuti di Stato

Attenzione: le sanzioni del Codice della Strada irrogate dalle Prefetture (organi statali) sono ammesse, ma la rottamazione riguarda esclusivamente aggio e interessi di mora: la sanzione principale resta dovuta per intero.

I debiti non rottamabili: la via alternativa

Il contribuente interessato al CPB che ha debiti non rottamabili deve valutare un’altra strada: la rateazione ordinaria ai sensi dell’art. 19 del DPR 602/1973. Se riesce a ottenere una dilazione regolare su quei debiti prima del 30 settembre – e a mantenerla attiva senza decadenze – anche quelli risulteranno esclusi dal computo della soglia, secondo quanto chiarito dalla circolare 18/E/2024. Una combinazione tra rottamazione quinquies e rateazione ordinaria può dunque consentire al contribuente di affrontare il 30 settembre in una posizione pulita, pronto a sottoscrivere il patto col fisco.