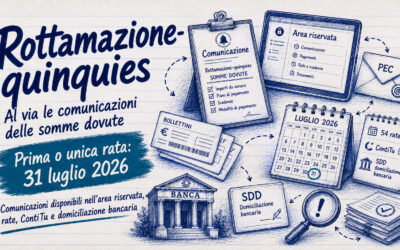

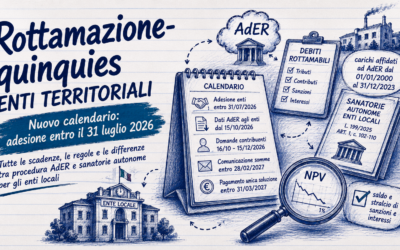

La rottamazione quinquies si appresta ad allargarsi anche ai carichi tributari degli enti territoriali affidati all’Agenzia delle Entrate-Riscossione, grazie a un emendamento approvato in Commissione Finanze al Senato il 14 maggio 2026, nell’ambito della conversione del D.L. n. 38/2026 (decreto fiscale 2026). La misura non è ancora legge definitiva: manca il passaggio alla Camera. Se confermata, nel perimetro potranno entrare IMU, TARI, sanzioni amministrative e alcune entrate patrimoniali locali, ma solo se il Comune o l’ente competente aderisce con propria delibera. Per i contribuenti la finestra operativa dovrebbe aprirsi il 16 settembre e chiudersi il 31 ottobre 2026. Prima, però, serve il passaggio decisivo degli enti: comunicazione ad AdER entro il 15 giugno e pubblicazione della delibera entro il 30 giugno. Il pagamento potrà avvenire in unica soluzione o con fino a 54 rate bimestrali in nove anni, con un tasso di interesse del 3% annuo. La misura è favorevole ma non universale: richiede tre condizioni cumulative – carico affidato ad AdER, periodo 2000-2023, adesione dell’ente creditore – e non si traduce in un condono generalizzato dei debiti locali.

La nuova finestra locale della definizione agevolata

La novità arriva nel percorso di conversione del D.L. n. 38/2026 (decreto fiscale 2026) e troverà spazio all’art. 10-quinquies della relativa legge di conversione. Riguarda un punto rimasto finora scoperto: i carichi degli enti territoriali. Non tutti, però. E qui nasce il primo equivoco da evitare.

La rottamazione quinquies per IMU, TARI e multe non opera in modo automatico su ogni debito locale. Riguarda i carichi affidati ad Agenzia delle Entrate-Riscossione dal 1° gennaio 2000 al 31 dicembre 2023. Serve poi una scelta dell’ente creditore. In assenza della delibera, il contribuente non potrà utilizzare questa finestra agevolata per quel Comune o quella Regione.

Il meccanismo, nella struttura emersa dall’emendamento approvato in Senato, non lascia agli enti un potere di riscrittura del beneficio. Il Comune non potrà costruire un proprio regolamento con regole diverse da quelle statali, ma dovrà semplicemente decidere se aderire o meno alla disciplina prevista dalla norma nazionale.

È una differenza non piccola. Nella prassi, molti contribuenti parlano di “rottamazione comunale” come se fosse una sanatoria locale autonoma. Qui il centro operativo resta AdER. Il Comune apre la porta, ma la gestione della domanda passa dal portale della riscossione.

Quali carichi possono rientrare

Il perimetro comprende debiti tributari e non tributari degli enti territoriali, purché affidati ad AdER nel periodo ammesso. Si pensi, ad esempio, all’IMU non versata, alla TARI, al bollo auto regionale o a entrate patrimoniali locali.

Sul bollo auto regionale va fatta una precisazione. Si tratta di un tributo di competenza regionale la cui riscossione avviene in modo variabile sul territorio nazionale: in alcune Regioni è affidata ad AdER, in altre è gestita direttamente dalla Regione o tramite ACI. L’inclusione nella rottamazione quinquies è possibile solo nei casi in cui il carico sia stato effettivamente affidato ad AdER e la Regione aderente abbia pubblicato la delibera.

Rientrano anche le sanzioni amministrative, incluse quelle per violazioni del Codice della strada. Su queste, però, la definizione ha un effetto più limitato. La multa in sé non viene cancellata. Lo sconto riguarda gli interessi, le somme aggiuntive, gli oneri maturati e la maggiorazione semestrale prevista dall’art. 27 della L. n. 689/1981. È opportuno precisare che tale maggiorazione – pari al 10% ogni sei mesi di ritardo – ha natura giuridica di sanzione aggiuntiva autonoma e non di interesse di mora, come chiarito dalla giurisprudenza consolidata della Corte di Cassazione. Questa qualificazione non incide sulla rottamabilità, ma è rilevante per la corretta lettura della cartella.

La verifica non può fermarsi alla natura del debito. Occorre controllare chi ha in carico la riscossione. Una TARI gestita tramite ingiunzione fiscale o tramite concessionario locale diverso da AdER potrebbe restare fuori. Anche questo sarà uno dei punti più delicati per gli studi professionali.

Cosa si paga: il calcolo del beneficio

Per i tributi locali, il vantaggio dovrebbe seguire lo schema classico della definizione agevolata: pagamento delle somme dovute a titolo di capitale, senza sanzioni, interessi di mora e aggio. Restano normalmente da considerare le spese di notifica e le eventuali spese per procedure esecutive già avviate.

Si consideri un contribuente con una cartella TARI composta da 1.200 euro di tributo, 360 euro di sanzioni, 140 euro di interessi e 70 euro di aggio. Se il Comune aderisce e il carico è affidato ad AdER nel periodo ammesso, la definizione dovrebbe concentrare il pagamento sul debito principale e sulle spese dovute. Gli accessori rottamabili verrebbero meno.

Diverso il caso della multa stradale. Se una sanzione per violazione del Codice della strada presenta 250 euro di importo originario, 120 euro tra maggiorazioni e interessi e 30 euro di aggio, la definizione non azzera i 250 euro. Il beneficio agisce sugli accessori. È un punto tecnico, ma molto concreto.

Chi presenta la domanda pensando di cancellare la multa intera rischia una sorpresa. E non piccola.

Il calendario da giugno a gennaio

Il calendario è serrato. Gli enti territoriali dovranno muoversi prima dei contribuenti, perché senza la loro adesione la procedura non si apre.

La domanda dovrà essere trasmessa esclusivamente in via telematica sul sito dell’Agenzia delle Entrate-Riscossione. Non al Comune. Non allo sportello tributi locale. Questo passaggio andrà spiegato bene ai contribuenti, perché il rischio di invii inutili è alto.

Dal 15 settembre 2026 AdER dovrebbe rendere disponibili i dati utili per individuare i carichi definibili. È ragionevole attendersi un prospetto informativo aggiornato, costruito sulle delibere comunicate dagli enti.

Rate fino a nove anni e interesse del 3%

Il pagamento potrà avvenire in unica soluzione entro il 31 gennaio 2027 oppure con un massimo di 54 rate bimestrali. La durata massima arriva quindi a nove anni. In caso di rateazione si applica l’interesse annuo del 3%, in linea con quanto già stabilito per la rottamazione quinquies ordinaria dalla Legge di Bilancio 2026.

Le rate non potranno essere inferiori a 100 euro. Dopo la prima scadenza del 31 gennaio 2027, il calendario dovrebbe seguire le scadenze del 31 marzo, 31 maggio, 31 luglio, 30 settembre e 30 novembre di ciascun anno fino all’estinzione del piano.

Nel percorso parlamentare è emersa anche la reintroduzione della tolleranza di cinque giorni per i pagamenti, già soppressa in precedenza. È un correttivo importante, perché evita decadenze immediate per ritardi minimi. Va però letto con cautela fino alla pubblicazione del testo definitivo della legge di conversione.

La rateazione lunga non deve ingannare. Nove anni sembrano molti, ma un piano così esteso richiede continuità finanziaria. Una domanda presentata senza simulazione può trasformarsi in un nuovo problema di cassa.

Il ruolo dei Comuni: adesione sì, regole no

Il Comune non potrà scegliere quali debiti rottamare e quali no, almeno non oltre il perimetro fissato dalla norma statale. La delibera consiliare serve ad aderire alla disciplina nazionale: non dovrebbe diventare un regolamento locale con criteri propri, soglie diverse o condizioni aggiuntive.

Resta il rischio della geografia a macchia di leopardo. Due contribuenti con lo stesso tipo di debito potrebbero ricevere trattamenti diversi solo perché uno risiede in un Comune aderente e l’altro no. Non è una questione teorica: è una dinamica già osservata in passato ogni volta che misure statali richiedono una scelta locale.

Gli enti dovranno valutare anche l’impatto contabile. La rinuncia a sanzioni e interessi può favorire incassi più rapidi sul capitale, ma riduce componenti già iscritte nei residui attivi. Il bilanciamento non sarà uguale per tutti e richiederà una valutazione caso per caso.

I controlli da fare prima della domanda

Il contribuente non dovrebbe limitarsi a chiedere “posso rottamare?”. La domanda corretta è più articolata: quale ente ha formato il carico, quando è stato affidato, chi lo riscuote, quale quota è capitale e quali accessori verrebbero eliminati?

Per gli studi professionali conviene impostare una verifica in quattro passaggi:

- Identificare l’ente creditore e la natura del debito

- Controllare l’affidamento ad AdER e la data di consegna del carico (deve rientrare nel periodo 1° gennaio 2000 – 31 dicembre 2023)

- Verificare la pubblicazione della delibera dell’ente entro il 30 giugno 2026

- Confrontare il costo della definizione con rateizzazioni in corso, contenziosi pendenti o procedure esecutive già avviate

Sulle multe stradali serve una lettura ancora più attenta. Il contribuente vede spesso un importo complessivo e non distingue la sanzione principale dalla maggiorazione ex art. 27 L. 689/1981. La convenienza reale dipende proprio da questa scomposizione.

Un esempio pratico sulla convenienza

Si immagini una posizione IMU affidata ad AdER nel 2018. Il carico complessivo è pari a 3.400 euro, composto da 2.000 euro di imposta, 600 euro di sanzioni, 500 euro di interessi e 300 euro di aggio e altri accessori.

Se il Comune aderisce, il contribuente potrebbe chiudere pagando la quota capitale e le spese eventualmente dovute. Il risparmio, nel caso ipotizzato, potrebbe essere significativo. Ma la convenienza va sempre confrontata con eventuali eccezioni già sollevate, la verifica della prescrizione, le rateazioni in corso e lo stato delle procedure esecutive già avviate.

Diverso il caso della multa. Importo originario 180 euro. Maggiorazioni, interessi e accessori 210 euro. In questo caso la definizione può ridurre molto il debito complessivo, ma non cancella la sanzione principale. La comunicazione al cliente deve essere precisa, altrimenti nasce un’aspettativa sbagliata.

Il punto che molti stanno sottovalutando

La misura è favorevole, ma non universale. L’espressione “rottamazione quinquies per IMU, TARI e multe” rischia di far pensare a un condono generalizzato dei debiti locali. Non è così. Servono tre condizioni cumulative: carico affidato ad AdER, periodo 2000-2023 e adesione dell’ente creditore.

Manca anche un altro tassello operativo. Fino alla conversione definitiva della legge e alla successiva pubblicazione delle delibere, il contribuente può solo preparare la verifica. Non può ancora sapere con certezza quali carichi saranno effettivamente definibili.

La scelta più prudente, per ora, è costruire una lista delle posizioni potenzialmente interessate, per poi incrociarla con le delibere pubblicate entro il 30 giugno.

Infografica